EU:s omnibuspaket

Vad det innebär för ditt företag och hur du bör agera

27th februari 2025

Vad det innebär för ditt företag och hur du bör agera

27th februari 2025

I går presenterade EU-kommissionen ett nytt paket med förslag som syftar till att effektivisera kraven på hållbarhetsrapportering. Även om ett godkännande av lagstiftningen fortfarande krävs, skapar det redan nu osäkerhet bland företag kring potentiella förändringar i direktivet om företags hållbarhetsrapportering (CSRD), direktivet om tillbörlig aktsamhet för företag (CSDDD) och EU:s taxonomi.

Den här artikeln ger klarhet i vad vi vet, vad som händer härnäst och hur företag bör agera.

I november 2024 uppgav Europeiska kommissionens ordförande att EU övervägde att samordna hållbarhetslagstiftning till en omnibus för att minska regelbördan för företag. Den 26 februari 2025 släppte kommissionen det nya paketet med förslag.

Paketet är utformat för att rationalisera och förenkla kraven på hållbarhetsrapportering för EU:s företag och anpassa befintliga regelverk. Ändringarna kommer att påverka vissa krav i regelverken:

Dessutom kommer det att få konsekvenser för investeringsprogram och rapportering om hållbar finansiering. Paketet är en del av en rad förslag som syftar till att förenkla kopplingarna mellan olika rättsakter.

Paketet introducerar följande viktiga ändringar:

Kravet på dubbel väsentlighet är fortfarande en viktig del av CSRD, vilket innebär att företag måste rapportera om både hur hållbarhet påverkar deras verksamhet och hållbarhetsaspekters påverkan på människor och miljö.

Detta paket är EU:s svar på oron över komplexiteten i kraven på hållbarhetsrapportering och att förbli konkurrenskraftig på den globala marknaden. Vissa anser att hållbarhetsregleringar skapar en ojämlik spelplan jämfört med marknader som USA och Kina och att komplexa krav skapar en börda för företag. Anti-ESG-lobbyister, inklusive olje- och gasföretag och industrier som motsätter sig en framtid med nettonollutsläpp, hävdar att överdriven reglering missgynnar Europa.

Vårt perspektiv är att även om det säkert finns utrymme för att rationalisera regelverken, om de genomförs på rätt sätt, bör dessa regelverk öka konkurrenskraften genom att öka transparens och främja mer miljöanpassade produkter och tjänster. De grundläggande begreppen i ESG-regelverken CSRD och CSDDD är affärsmässigt förnuftiga. EU har alltid gått snabbare fram när det gäller ESG jämfört med andra delar av världen, och detta bör vara en konkurrensfördel som EU strävar efter att upprätthålla. Regeringar, stora företag och tillsynsorgan har också uttryckt stöd för de befintliga reglerna och oro över den osäkerhet som denna granskningsprocess har medfört.

Motståndet mot hållbarhetsreglering är inte nytt. Vi såg ett liknande motstånd när kraven på finansiell information infördes, men idag anses transparent finansiell rapportering vara grundläggande för marknadens förtroende. I framtiden kommer det sannolikt att betraktas som lika oacceptabelt att inte rapportera om hållbarhet på ett standardiserat sätt. Konceptet att granska ESG-data kan verka nytt nu, men finansiell revision genomgick en liknande övergång och utvecklades med tiden till ett mycket reglerat krav.

De föreslagna ändringarna är nu föremål för en långdragen lagstiftningsprocess som kan ta 6-12 månader eller längre. Vissa delar, t.ex. förseningen av tidsplanen för direktivet om företags hållbarhetsrapportering (CSRD), kan antas snabbare än andra föreslagna ändringar.

För närvarande är det viktigt att notera att det föreslagna omnibuspaketet för förenkling inte upphäver kraven i de befintliga förordningarna och att nuvarande lagar fortfarande gäller.

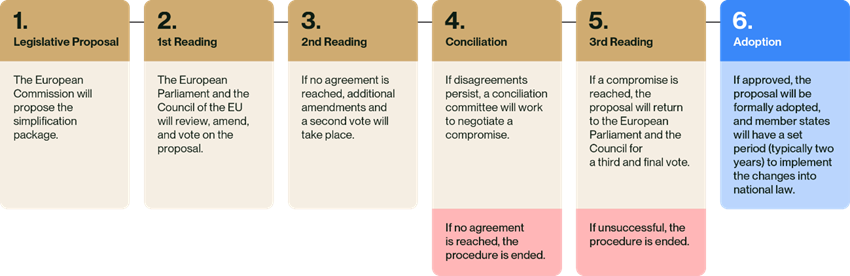

Den troliga processen är följande:

Trots den pågående osäkerheten bör företag fortsätta med hållbarhetsrapportering och efterlevnadsinsatser. ESG-agendan drivs inte av tillsynsmyndigheter – den drivs av investerare, konsumenter och företagsintressenter. Detta har inte ändrats. Införandet av standardiserade regelverk syftar till att möjliggöra rättvisa jämförelser och öka transparensen, inte till att gå före i utvecklingen.

För företag som är osäkra på vad de ska göra härnäst rekommenderar vi att du talar med din Anthesis-representant, juridiska rådgivare och finansiella revisorer. De föreslagna ändringarna kan komma att ändras och behöver tolkas för varje verksamhets unika struktur.

Om du rapporterade enligt CSRD under räkenskapsåret 2024 och direktivet om icke-finansiell rapportering (NFRD) innan dess, finns inga förändringar för dig när det gäller tröskelvärden eller tidslinjer. Det kommer sannolikt att finnas en uppdaterad uppsättning ESRS med färre datapunkter i sinom tid.

Om du arbetar med din dubbla väsentlighetsanalys eller med att fylla igen dina implementeringsluckor, fortsätt som planerat. Om du väntar och reglerna inte ändras som förväntat – eller om lagstiftningsprocessen tar längre tid än väntat – kan du riskera att inte följa regelverken. Att genomföra en robust väsentlighetsbedömning, fastställa ESG-strategier, införa effektiva planer för prestandaförbättring och förbereda frivilliga hållbarhetsrapporter för intressenter skapar ett större värde än enbart efterlevnad av regler.

Även om rapporteringskraven förändras är det fortfarande fördelaktigt att börja med efterlevnadsarbetet nu. Genom att implementera bästa praxis, såsom en dubbel väsentlighetsanalys, kommer du att kunna uppfylla investerares förväntningar. Samtidigt kommer det att förbättra ditt företags rykte och stödja dina relationer i värdekedjan. Det hjälper dig även att förbättra din riskhantering och kostnadseffektivitet inför potentiella regeländringar.

De grundläggande principerna i EU:s hållbarhetslagstiftning representerar bästa praxis. Koncept som dubbel väsentlighet ger strategiskt värde och underlättar transparent kommunikation med intressenter. Med tanke på att lagstiftningsprocessen kan ta ett år eller längre bör företag inte vänta på slutligt besked om ändringarna innan åtgärder vidtas.

Fortsätt ditt arbete och äkerställ att ditt företag både uppfyller kraven och kan anpassa sig till potentiella förändringar om de godkänns. Genom att agera proaktivt redan nu kan du positionera din organisation för framgång i ett dynamiskt regelverk samtidigt som du investerar i initiativ som stärker motståndskraft och skapar affärsvärde.

Utforska skräddarsydda lösningar och lyft din hållbarhetsresa. Vi välkomnar förfrågningar och partnerskap för att driva positiv förändring tillsammans. Låt oss forma en hållbar framtid tillsammans.