Reglamento del Mecanismo de Ajuste en Frontera por Carbono (CBAM)

La guía para navegar por las complejidades de la normativa de la UE sobre el impuesto sobre el carbono

La guía para navegar por las complejidades de la normativa de la UE sobre el impuesto sobre el carbono

El Mecanismo de Ajuste en Frontera por Carbono (CBAM) es una nueva normativa que pone precio a las emisiones de carbono incorporadas a los bienes importados a la UE y exige a las empresas afectadas que notifiquen y adquieran derechos de emisión especiales, los certificados CBAM, por las emisiones asociadas; contribuye a igualar las condiciones para las empresas europeas y anima a otros países a reducir sus emisiones.

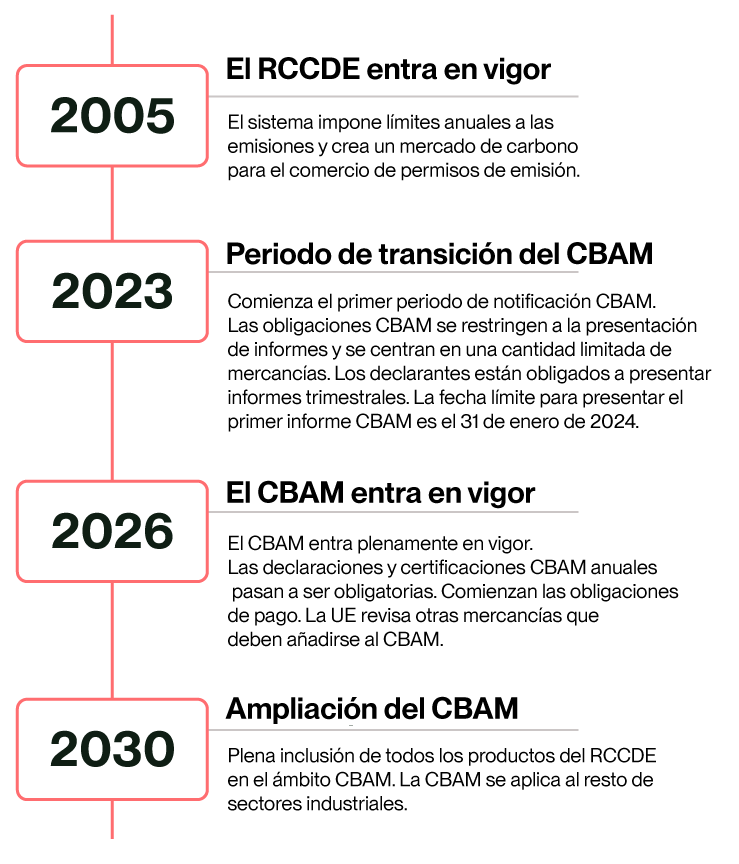

El 10 de mayo de 2023, el Parlamento Europeo y el Consejo establecieron un reglamento para evitar que las importaciones intensivas en carbono socaven los objetivos climáticos de la UE y fomentar la adopción de prácticas de producción más limpias, conocido como Mecanismo de Ajuste en Frontera por Carbono (CBAM), por sus siglas en inglés).

El CBAM es un importante paso adelante en el compromiso de la UE con el comercio sostenible y una señal del contexto global, ya que las empresas y los gobiernos de todo el mundo reconocen cada vez más la necesidad de tomar medidas contra el cambio climático.

Este impuesto fronterizo sobre el carbono debe servir como elemento esencial de la UE para cumplir el objetivo de neutralidad climática para 2050, en consonancia con el Acuerdo de París. Aborda el riesgo de fuga de carbono que se deriva de la mayor ambición climática de la UE. También se espera que el CBAM contribuya a promover la descarbonización en terceros países -como los que no gravan el carbono a un nivel aprobado por la UE- de acuerdo con el Reglamento 2023/956 de la UE.

La normativa se dirige a fabricantes e importadores de productos con materiales procedentes de sectores intensivos en carbono.

El paso a las emisiones integradas en la CBAM hará avanzar a las empresas en la reducción de su huella de carbono. La CBAM pretende crear condiciones de igualdad entre los productores de la UE y los importadores.

Actualmente, en fase transitoria hasta el 31 de diciembre de 2025, las nuevas obligaciones de información CBAM actúan como una palanca financiera aplicada al carbono incorporado de los bienes importados a la UE. Las obligaciones de información CBAM para los importadores entran en vigor durante esta fase transitoria y afectan a todos los Estados miembros de la UE sin necesidad de transposición a la legislación de cada Estado miembro.

En el Reglamento se enumeran mercancías concretas: aluminio, hierro y acero, cemento, fertilizantes, electricidad e hidrógeno. Esta oleada de repercusiones se ampliará en última instancia para incluir diversos productos energéticos en el marco de futuras consideraciones políticas.

Las organizaciones deben empezar a recopilar datos y preparar los registros. Estos datos se presentarán a la Autoridad CBAM e incluirán un informe trimestral sobre el volumen de mercancías importadas incluidas en el ámbito de aplicación y los GEI incorporados en dichas mercancías.

Las medidas inmediatas que deben tomar las organizaciones son:

Desde principios de 2023, el ámbito de aplicación de este reglamento se ha reducido, eliminando los productos químicos y polímeros propuestos anteriormente, pero ha mejorado la claridad sobre la naturaleza detallada de los requisitos de notificación de datos.

La entrega de las emisiones de GEI declaradas de los productos se hará mediante la compra de certificados CBAM, basados en la fijación de precios del RCCDE. Estos certificados, decisivos en el marco del precio del carbono, se adquirirán en una plataforma centralizada supervisada por la Comisión Europea. Las tasas vinculadas a estos certificados serán calculadas por la CE, vinculadas a los procedimientos concluyentes de los derechos de emisión del RCCDE.

El CBAM genera dos costes para las empresas:

Está previsto incluir productos adicionales en los requisitos de información para 2026, y la plena inclusión de todos los productos del RCCDE está prevista para 2030.

En 2026 será necesaria una autorización para importar productos CBAM, y los informes pasarán a ser declaraciones anuales. Se espera que el suministro de certificados CBAM sea la tasa financiera que se utilizará para cubrir la huella de GEI de las declaraciones de datos realizadas para el año anterior.

En mayo de 2023 se ratificó oficialmente la CBAM, y los periodos de declaración comienzan a partir del 1 de octubre de 2023. El calendario de declaraciones sigue un ciclo trimestral regular. La presentación del informe inaugural está prevista para el 31 de enero de 2024 con respecto a las mercancías importadas durante el cuarto trimestre de 2023. El último informe deberá presentarse antes del 31 de enero de 2026 con respecto a las mercancías importadas durante el cuarto trimestre de 2025.

El 1 de octubre es el primer hito importante con el inicio de la información transitoria. El siguiente hito será a finales de 2025 y a partir del 1 de enero de 2026, cuando se ampliará el alcance de los productos. Esto implicará probablemente a más empresas.

La CBAM obliga a las organizaciones a embarcarse en una exploración exhaustiva de sus cadenas de suministro. Como mínimo, esto implica conocer el origen de los productos, pero también determinar en colaboración las emisiones de GEI asociadas a esos productos. Para ello se necesitan muchos datos.

El anexo II especifica 138 parámetros de datos obligatorios y 21 condicionales. Si se tiene en cuenta cada uno de los productos del ámbito de aplicación, esto se convierte rápidamente en un enorme proyecto basado en datos que necesita desesperadamente una solución digital y de automatización.

A largo plazo, la influencia financiera de los certificados CBAM repercutirá en los productos importados. Los datos derivados de los informes también ofrecerán una imagen clara de la huella de GEI de dónde se fabrican los productos y dónde acaban vendiéndose, lo que ayudará a descubrir la fuente de GEI en la cadena de suministro.

La notificación de datos se está llevando a cabo a través de los impuestos de la UE, por lo que es posible que la responsabilidad recaiga inicialmente en los departamentos financieros, que podrían no estar familiarizados de inmediato con la medición del carbono a nivel de instalación, producción e incrustado. No obstante, existen sistemas específicos para agilizar la determinación del alcance y la presentación de informes, todo ello en función de la disponibilidad de datos.

Como ocurre con todos los sistemas fiscales, el primer paso que recomendamos es una evaluación del impacto de la CBAM y una hoja de ruta. La presentación de informes será obligatoria para algunas organizaciones y, más adelante, se gravará a través de certificados y se centrará en las responsabilidades de alcance y coste. La hoja de ruta permite profundizar en la dinámica de la cadena de suministro, la medición del carbono y la recopilación de datos, todo ello vinculado a los parámetros definidos en el Reglamento, por producto.

Anthesis tiene una larga historia en inventarios de GEI, un equipo de expertos en informes climáticos y herramientas digitales para apoyar el viaje de cumplimiento CBAM de tu organización. Aunque el CBAM es nuevo, nuestro equipo está familiarizado con el proceso que seguimos para la evaluación, la recopilación de datos y el cumplimiento. La adaptación de las obligaciones de información a la organización y la responsabilidad financiera estimada a través de los certificados CBAM serán conclusiones prioritarias que nuestros clientes utilizarán para informar sobre su camino a seguir y el nivel de impacto en toda la cadena de suministro.

Nuestra experiencia combinada y nuestra biblioteca de datos sobre carbono nos sitúan en una posición ideal para ayudar a los clientes a implantar nuevos sistemas de cumplimiento de la CBAM.

Ponte en contacto con nosotros y descubre cómo podemos ayudarte a alcanzar tus objetivos de sostenibilidad.