El Reglamento Ómnibus de la UE

Qué significa para tu empresa y cómo responder

Qué significa para tu empresa y cómo responder

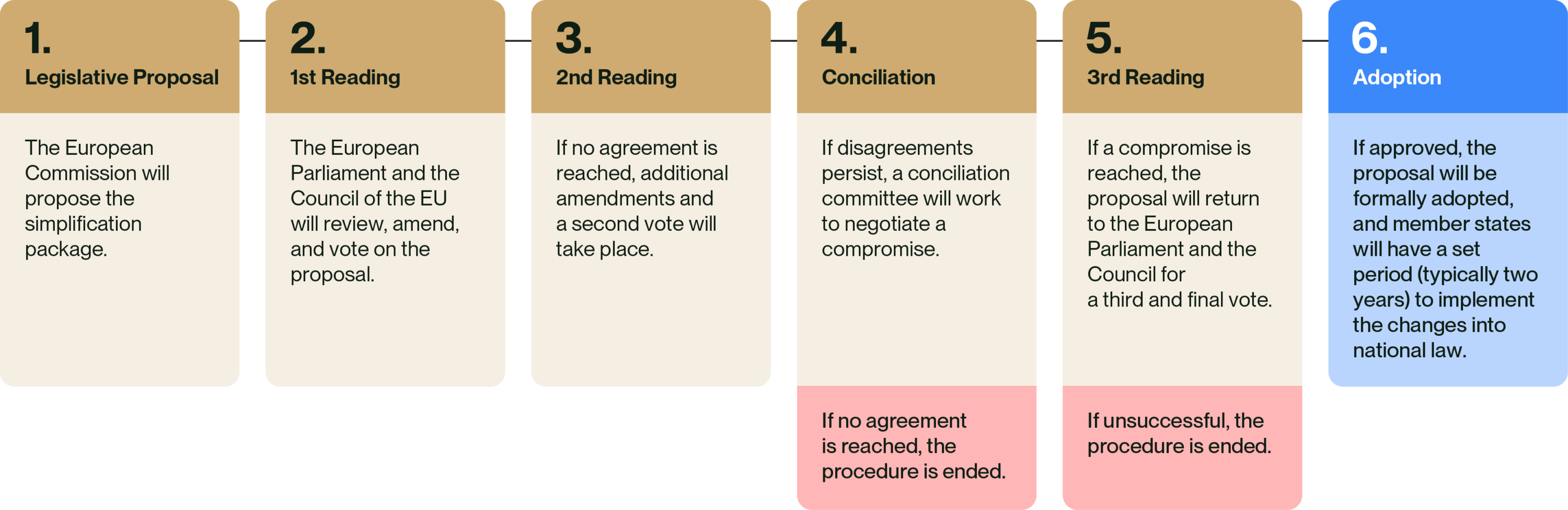

El 26 de febrero, la Comisión Europea anunció un nuevo paquete de propuestas destinadas a racionalizar los requisitos de información sobre sostenibilidad. Aunque todavía están sujetas a aprobación legislativa, las empresas ya están sintiendo el impacto de la incertidumbre en torno a los posibles cambios en normativas clave, como la Directiva sobre la elaboración de informes de sostenibilidad empresarial (CSRD), la Directiva sobre la debida diligencia en materia de sostenibilidad empresarial (CS3D) y la Taxonomía de la UE.

Este artículo aclara lo que sabemos, lo que ocurrirá a continuación y cómo deben responder las empresas.

En noviembre de 2024, el Presidente de la Comisión Europea indicó que la UE estaba estudiando consolidar la normativa sobre sostenibilidad en un ómnibus para reducir la carga reguladora de las empresas. El 26 de febrero de 2025, la Comisión publicó el nuevo paquete de propuestas.

El paquete está diseñado para racionalizar y simplificar los requisitos de información sobre sostenibilidad para las empresas de la UE y alinear los marcos normativos existentes. Los cambios afectarán a determinados requisitos:

Además, habrá implicaciones para los programas de inversión y los informes sobre financiación sostenible. Este Paquete forma parte de una serie de propuestas destinadas a simplificar y abordar las conexiones entre actos legislativos.

El paquete introduce los siguientes cambios clave:

El requisito de la doble materialidad sigue siendo un elemento clave de la Directiva, lo que significa que las empresas deben informar tanto sobre cómo afecta la sostenibilidad a su negocio como sobre su impacto en las personas y el medio ambiente.

Este Paquete es la respuesta de la Unión Europea a la preocupación por la complejidad de los requisitos de información sobre sostenibilidad y por seguir siendo competitivos en el amplio panorama económico mundial. Algunos creen que la normativa sobre sostenibilidad crea unas condiciones desiguales en comparación con mercados como Estados Unidos y China, y que los complejos requisitos suponen una carga para las empresas. Los grupos de presión contrarios a la ESG, entre los que se encuentran empresas petroleras y de gas e industrias que se resisten a un futuro de emisiones Net Zero, argumentan que una regulación excesiva pone a Europa en desventaja.

Nuestro punto de vista es que, aunque sin duda hay margen para racionalizar la normativa, si se aplica correctamente debería mejorar la competitividad al aumentar la transparencia y promover productos y servicios más limpios y respetuosos con el medio ambiente. Los conceptos básicos de la normativa ESG, incluidos la CSRD y la CS3D, son sólidos y tienen sentido desde el punto de vista empresarial. La UE siempre ha avanzado más rápido en materia de ESG en comparación con otros mercados y esto debería ser una ventaja competitiva que la UE debería tratar de mantener. Los gobiernos, las grandes empresas y los organismos reguladores también han expresado su apoyo a la normativa vigente, y han expresado su preocupación por la incertidumbre que ha introducido este proceso de revisión.

La oposición a la regulación de la sostenibilidad no es nueva. Vimos una resistencia similar cuando se introdujeron los requisitos de divulgación financiera, aunque hoy en día la transparencia de los informes financieros se considera fundamental para la confianza del mercado. En el futuro, no informar sobre sostenibilidad de forma estandarizada se considerará igualmente inaceptable. El concepto de auditoría de datos ESG puede parecer nuevo ahora, pero la auditoría financiera experimentó una transición similar, evolucionando con el tiempo hasta convertirse en un requisito altamente regulado y riguroso.

Los cambios propuestos están ahora sujetos a un largo proceso legislativo que podría durar entre 6 y 12 meses o más. Algunos elementos, por ejemplo el retraso en el calendario del CSRD, podrían adoptarse más rápidamente que otros cambios propuestos.

Por ahora, es importante señalar que el paquete ómnibus de simplificación propuesto no suspende los requisitos de la normativa vigente y que las leyes actuales siguen siendo aplicables.

El proceso probable es el siguiente:

A pesar de la incertidumbre actual, las empresas deben continuar con los informes de sostenibilidad y los esfuerzos de cumplimiento. La agenda ESG no está impulsada por los reguladores, sino por los inversores, los consumidores y los grupos de interés de las empresas. Esto no ha cambiado. La introducción de normas estandarizadas tiene por objeto permitir comparaciones justas y aumentar la transparencia, no liderar la agenda.

A las empresas que no tengan claro qué hacer a continuación, les aconsejamos que hablen con su representante de Anthesis, sus asesores jurídicos y sus auditores financieros. Los cambios propuestos están sujetos a modificaciones y requieren una interpretación en función de la estructura específica de cada empresa.

Si la empresa presentó sus informes con arreglo a la Directiva sobre información no financiera en el ejercicio fiscal 2024, y a la Directiva sobre información no financiera (NFRD) con anterioridad, no hay cambios de cumplimiento en términos de umbrales o plazos. Es probable que a su debido tiempo haya un conjunto actualizado de ESRS con menos puntos de datos.

Si la empresa está trabajando en su evaluación de doble materialidad o en cerrar sus brechas de aplicación, debe seguir adelante según lo previsto. Si se retrasa y la normativa no cambia como se esperaba, o si el proceso legislativo tarda más de lo previsto, podría correr el riesgo de incumplirla. Seguir adelante con una sólida evaluación de materialidad, el establecimiento de una estrategia ESG, la puesta en marcha de planes eficaces de mejora del rendimiento y la preparación de informes voluntarios de sostenibilidad para los grupos de interés tiene un valor más amplio que el mero cumplimiento.

Aunque los requisitos de información cambien, sigue siendo beneficioso iniciar ahora los esfuerzos de cumplimiento. La aplicación de las mejores prácticas, como una evaluación de doble materialidad, permitirá satisfacer las expectativas de los inversores. Al mismo tiempo, mejorará la reputación corporativa y respaldará las relaciones de su cadena de valor, al tiempo que ayudará a identificar y beneficiarse de una mejor gestión del riesgo y una mayor eficiencia de costes antes de que se produzcan posibles cambios normativos.

Los principios fundamentales de la normativa de sostenibilidad de la UE representan las mejores prácticas. Conceptos como la doble materialidad aportan valor estratégico, mejoran la gobernanza y facilitan una comunicación transparente con los grupos de interés. Dado que el proceso legislativo podría durar un año o más, las empresas no deben arriesgarse a esperar a que se aclaren definitivamente los cambios antes de tomar medidas.

Mantén el rumbo y asegúrate de que tu empresa puede garantizar el cumplimiento a la vez que se adapta a los posibles cambios, si se aprueban. Si la empresa adopta medidas proactivas ahora, puede posicionarse para el éxito en un panorama normativo cambiante y, al mismo tiempo, seguir invirtiendo en iniciativas que aumenten la resistencia y creen valor empresarial.

Ponte en contacto con nosotros y descubre cómo podemos ayudarte a alcanzar tus objetivos de sostenibilidad.

![mountain-snow-nature-landscape-scaled[1]](https://www.anthesisgroup.com/es/wp-content/uploads/sites/2/2025/03/mountain-snow-nature-landscape-scaled1-1024x683.jpg)