Die EU-Omnibus-Verordnung

Was bedeutet das für Ihr Unternehmen und wie können Sie darauf reagieren?

27th Februar 2025

Was bedeutet das für Ihr Unternehmen und wie können Sie darauf reagieren?

27th Februar 2025

Die Europäische Kommission hat gestern ein neues Vorschlagspaket angekündigt, das darauf abzielt, die Anforderungen an die Nachhaltigkeitsberichterstattung zu reduzieren. Obwohl die rechtliche Genehmigung noch aussteht, spüren viele Unternehmen bereits jetzt Unsicherheit über mögliche Änderungen wichtiger Vorschriften. Betroffene Bereiche sind unter anderem die Nachhaltigkeitsberichterstattung von Unternehmen (CSRD), die Europäische Lieferkettenrichtlinie (CSDDD) und die EU-Taxonomie.

Dieser Artikel soll Klarheit darüber verschaffen, was nach unserem Wissenstand als nächstes passiert und wie Unternehmen darauf reagieren sollten.

Im November 2024 deutete der Präsident der Europäischen Kommission an, dass die EU erwägt, Nachhaltigkeitsvorschriften zu überarbeiten und in einem „Omnibus“ zu konsolidieren. So soll die Belastung für Unternehmen verringert werden. Am 26. Februar 2025 hat die Kommission das neue Vorschlagspaket veröffentlicht.

Das Paket zielt darauf ab, die Anforderungen an die Nachhaltigkeitsberichterstattung für EU-Unternehmen zu reduzieren und zu vereinfachen und die bestehenden rechtlichen Rahmenwerke aneinander anzugleichen. Die Änderungen wirken sich auf Anforderungen der folgenden Regularien zur Nachhaltigkeitsberichterstattung aus:

Darüber hinaus ergeben sich Auswirkungen auf Investitionsprogramme und die Berichterstattung über nachhaltige Finanzierungen. Dieses Paket ist Teil einer Reihe von Vorschlägen, die darauf abzielen, die Zusammenhänge zwischen Rechtsvorschriften zu identifizieren und diese zu vereinfachen.

Folgende Änderungen werden durch das Paket vorgebracht:

Die Forderung nach doppelter Wesentlichkeit bleibt ein zentrales Element der CSRD, was bedeutet, dass Unternehmen weiterhin darüber berichten müssen, wie sich Nachhaltigkeit auf ihr Unternehmen auswirkt, als welche Auswirkungen das Unternehmen auf Mensch und Umwelt hat.

Mit diesem Paket reagiert die Europäische Union auf die Bedenken hinsichtlich der Komplexität der Anforderungen an die Nachhaltigkeitsberichterstattung und der Wettbewerbsfähigkeit in der globalen Wirtschaft. Einige sind der Meinung, dass Nachhaltigkeitsvorschriften im Vergleich zu Märkten wie den Vereinigten Staaten und China zu ungleichen Wettbewerbsbedingungen führen und komplexe Anforderungen eine Belastung für Unternehmen darstellen. Anti-ESG-Lobbyisten, darunter Öl- und Gasunternehmen und Branchen, die sich gegen eine Net-Zero-Zukunft sträuben, argumentieren, dass übermäßige Regulierung Europa benachteiligt.

Wir sind zwar der Ansicht, dass es Spielraum für eine Straffung der Vorschriften gibt, aber indem sie die Transparenz erhöhen und sauberere und umweltfreundlichere Produkte und Dienstleistungen fördern, sollte auch die Wettbewerbsfähigkeit verbessert werden. Die Kernkonzepte der ESG-Vorschriften, einschließlich der CSRD und der CSDDD, sind solide und wirtschaftlich sinnvoll. Die EU hat sich im Vergleich zu anderen Märkten in Bezug auf ESG immer schneller bewegt, und dies sollte ein Wettbewerbsvorteil sein, den die EU zu erhalten versuchen sollte. Regierungen, Großunternehmen und Aufsichtsbehörden haben ebenfalls ihre Unterstützung für die bestehenden Vorschriften zum Ausdruck gebracht und Bedenken hinsichtlich der Unsicherheit geäußert, die dieser Überprüfungsprozess mit sich gebracht hat.

Der Widerstand gegen Nachhaltigkeitsregulierungen ist nicht neu. Ähnliche Widerstände haben wir bei der Einführung von Offenlegungspflichten im Finanzbereich erlebt, doch heute gilt eine transparente Finanzberichterstattung als grundlegend für das Vertrauen in die Märkte. In Zukunft dürfte es ebenso inakzeptabel sein, nicht einheitlich über Nachhaltigkeit zu berichten. Das Konzept der Prüfung von ESG-Daten mag heute neu erscheinen, aber die Finanzprüfung durchlief einen ähnlichen Wandel und entwickelte sich im Laufe der Zeit zu einer stark regulierten und strengen Anforderung.

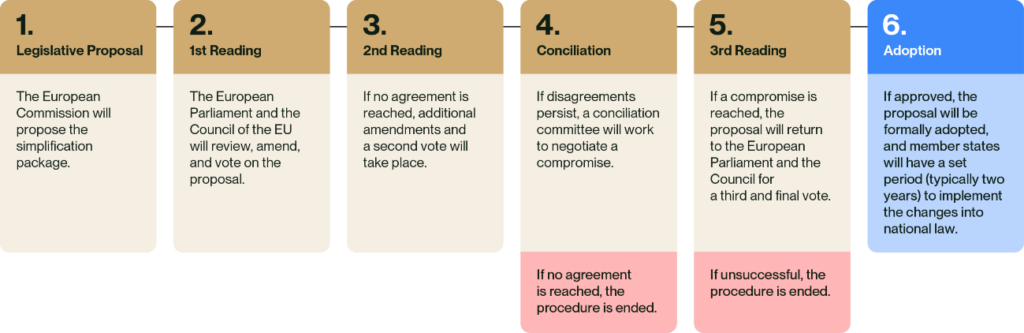

Die vorgeschlagenen Änderungen unterliegen nun einem langwierigen Gesetzgebungsverfahren, das 6-12 Monate oder länger dauern könnte. Einige Elemente, z. B. die Verzögerung des Zeitplans für die CSRD, könnten schneller angenommen werden als andere vorgeschlagene Änderungen.

Im Moment ist es wichtig zu beachten, dass das vorgeschlagene Vereinfachungs-Omnibus-Paket die Anforderungen der bestehenden Vorschriften nicht außer Kraft setzt und die geltenden Gesetze weiterhin in Kraft sind.

Der wahrscheinliche Ablauf ist wie folgt:

Trotz der anhaltenden Unsicherheit sollten Unternehmen ihre Nachhaltigkeitsberichterstattung und Compliance-Bemühungen fortsetzen. Die ESG-Agenda wird nicht von den Regulierungsbehörden vorangetrieben, sondern von Investoren, Verbrauchern und Stakeholdern der Unternehmen. Daran hat sich nichts geändert. Die Einführung einheitlicher Regelungen soll faire Vergleiche ermöglichen und die Transparenz erhöhen, nicht aber die Agenda vorschreiben.

Falls Sie sich nicht sicher sind, was als nächstes zu tun ist, empfehlen wir Ihnen, mit Ihrem Anthesiskontakt, Ihren Rechtsberatern und Wirtschaftsprüfern zu sprechen. Die vorgeschlagenen Änderungen können noch angepasst werden und müssen für die individuelle Struktur jedes Unternehmens individuel interpretiert werden.

Wenn Sie im Geschäftsjahr 2024 gegen die CSRD und davor gegen die Richtlinie über die nichtfinanzielle Berichterstattung (NFRD) berichtet haben, gibt es für Sie keine Änderungen in Bezug auf Schwellenwerte oder Zeitpläne. Zu gegebener Zeit wird es wahrscheinlich einen aktualisierten Satz von ESRS mit weniger Datenpunkten geben.

Wenn Sie auf Ihr Double Materiality Assessment hinarbeiten oder Ihre bereits identifizierten Lücken schließen möchten, empfehlen wir so weiterzumachen, wie geplant. Wenn sich Ihre Umsetzung zum Beispiel verzögert und sich die Vorschriften nicht wie erwartet ändern – oder wenn das Gesetzgebungsverfahren länger dauert als erwartet – könnten Sie Gefahr laufen, nicht Gesetzeskonform zu sein. Über die Einhaltung von Vorschriften hinaus, ist es ist von größerem Wert, eine solide Wesentlichkeitsbewertung, die Festlegung einer ESG-Strategie, die Einführung wirksamer Pläne zur Performanceverbesserung und die Erstellung freiwilliger Nachhaltigkeitsberichte für Stakeholder voranzutreiben.

Auch wenn sich die Berichtsanforderungen ändern, ist es nach wie vor von Vorteil, jetzt mit den Compliance-Bestrebungen zu beginnen. Die Implementierung von Best Practices, wie z. B. einer doppelten Wesentlichkeitsbewertung, ermöglicht es Ihnen, die Erwartungen von Investoren zu erfüllen. Gleichzeitig verbessert es die Reputation Ihres Unternehmens und unterstützt Ihre Beziehungen in der Wertschöpfungskette. Weiterhin hilft es Ihnen ein besseres Risikomanagement zu etablieren und Einsparungsmöglichkeiten im Vorfeld potenzieller regulatorischer Änderungen zu identifizieren.

Die Grundprinzipien der EU-Nachhaltigkeitsvorschriften stellen Best Practices dar. Konzepte wie die doppelte Wesentlichkeit („Double Materiality“) bieten strategischen Wert, verbessern die Unternehmensführung und ermöglichen eine transparente Stakeholder-Kommunikation. Angesichts der Tatsache, dass das Gesetzgebungsverfahren ein Jahr oder länger dauern kann, sollten Unternehmen nicht riskieren, auf endgültige Klarheit über die Änderungen zu warten, bevor sie Maßnahmen ergreifen.

Bleiben Sie auf Kurs und stellen Sie sicher, dass Ihr Unternehmen die Einhaltung der Vorschriften sicherstellt und gleichzeitig auf die potenziellen Änderungen vorbereitet ist. Indem Sie jetzt proaktive Schritte unternehmen, können Sie Ihr Unternehmen für den Erfolg in einer sich wandelnden regulatorischen Landschaft positionieren und gleichzeitig weiterhin in Initiativen investieren, die die Unternehmenswiderstandsfähigkeit stärken und den Geschäftswert steigern.

Als globaler Vorreiter im Bereich Nachhaltigkeit verfolgen wir einen zielgerichteten Ansatz, der durch digitale Technologien unterstützt und wissenschaftlich fundiert ist. Wir freuen uns stets über Anfragen und Partnerschaften, um gemeinsam positive Veränderungen voranzutreiben.