El Reglament Òmnibus de la UE

Què significa per a la teva empresa i com respondre

Què significa per a la teva empresa i com respondre

El 26 de febrer, la Comissió Europea va anunciar un nou paquet de propostes destinades a racionalitzar els requisits d’informació sobre sostenibilitat. Si bé encara estan subjectes a aprovació legislativa, les empreses ja estan sentint l’impacte de la incertesa entorn dels possibles canvis en normatives clau, com la Directiva sobre l’elaboració d’informes de sostenibilitat empresarial (CSRD), la Directiva sobre la deguda diligència en matèria de sostenibilitat empresarial (CS3D) i la Taxonomia de la UE.

Aquest article aclareix el que sabem, la qual cosa ocorrerà a continuació i com han de respondre les empreses.

Al novembre de 2024, el President de la Comissió Europea va indicar que la UE estava estudiant consolidar la normativa sobre sostenibilitat en un òmnibus per a reduir la càrrega reguladora de les empreses. El 26 de febrer de 2025, la Comissió va publicar el nou paquet de propostes.

El paquet està dissenyat per a racionalitzar i simplificar els requisits d’informació sobre sostenibilitat per a les empreses de la UE i alinear els marcs normatius existents. Els canvis afectaran a determinats requisits:

A més, hi haurà implicacions per als programes d’inversió i els informes sobre finançament sostenible. Aquest Paquet forma part d’una sèrie de propostes destinades a simplificar i abordar les connexions entre actes legislatius.

La proposta “stop the clock” aprovada mitjançant votació inclou els següents canvis:

CSRD:

S’ha aprovat un ajornament de dos anys, cosa que significa que les empreses incloses en la segona i tercera onada d’informes, que encara no han informat, hauran de publicar els seus primers informes l’any 2028 i 2029, respectivament.

No hi ha cap retard per a les empreses que ja estan informant sota la CSRD i que cotitzen en borsa dins de la UE.

CSDDD:

El paquet més ampli, que encara està subjecte a aprovació legislativa, introdueix els següents canvis clau addicionals:

Aquest Paquet és la resposta de la Unió Europea a la preocupació per la complexitat dels requisits d’informació sobre sostenibilitat i per continuar sent competitius en l’ampli panorama econòmic mundial. Alguns creuen que la normativa sobre sostenibilitat crea unes condicions desiguals en comparació amb mercats com els Estats Units i la Xina, i que els complexos requisits suposen una càrrega per a les empreses. Els grups de pressió contraris a la ESG, entre els quals es troben empreses petrolieres i de gas i indústries que es resisteixen a un futur d’emissions Net Zero, argumenten que una regulació excessiva posa a Europa en desavantatge.

El nostre punt de vista és que, encara que sens dubte hi ha marge per a racionalitzar la normativa, si s’aplica correctament hauria de millorar la competitivitat en augmentar la transparència i promoure productes i serveis més nets i respectuosos amb el medi ambient. Els conceptes bàsics de la normativa ESG, inclosos la CSRD i la CS3D, són sòlids i tenen sentit des del punt de vista empresarial. La UE sempre ha avançat més ràpid en matèria de ESG en comparació amb altres mercats i això hauria de ser un avantatge competitiu que la UE hauria de tractar de mantenir. Els governs, les grans empreses i els organismes reguladors també han expressat el seu suport a la normativa vigent, i han expressat la seva preocupació per la incertesa que ha introduït aquest procés de revisió.

L’oposició a la regulació de la sostenibilitat no és nova. Vam veure una resistència similar quan es van introduir els requisits de divulgació financera, encara que avui dia la transparència dels informes financers es considera fonamental per a la confiança del mercat. En el futur, no informar sobre sostenibilitat de forma estandarditzada es considerarà igualment inacceptable. El concepte d’auditoria de dades ESG pot semblar nou ara, però l’auditoria financera va experimentar una transició similar, evolucionant amb el temps fins a convertir-se en un requisit altament regulat i rigorós.

Els canvis proposats estan ara subjectes a un llarg procés legislatiu que podria durar entre 6 i 12 mesos o més. Alguns elements, per exemple el retard en el calendari de la CSRD, podrien adoptar-se més ràpidament que altres canvis proposats.

Ara com ara, és important assenyalar que el paquet òmnibus de simplificació proposat no suspèn els requisits de la normativa vigent i que les lleis actuals continuen sent aplicables.

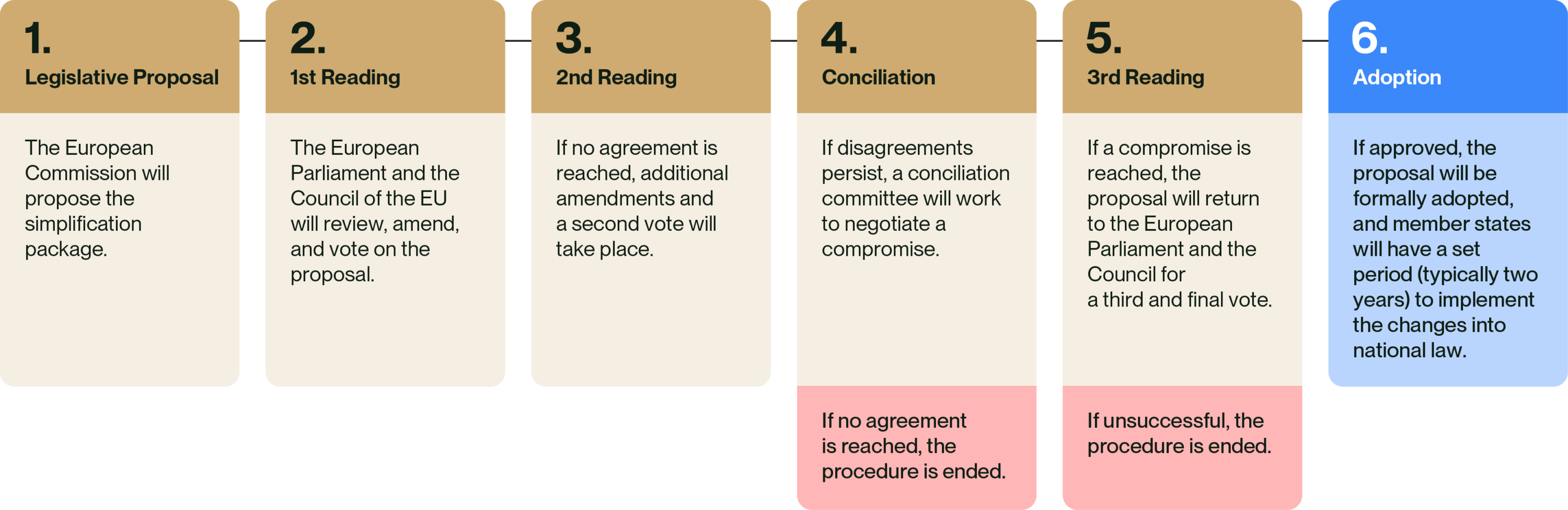

El procés probable és el següent:

Malgrat la incertesa actual, les empreses han de continuar amb els informes de sostenibilitat i els esforços de compliment. L’agenda ESG no està impulsada pels reguladors, sinó pels inversors, els consumidors i els grups d’interès de les empreses. Això no ha canviat. La introducció de normes estandarditzades té per objecte permetre comparacions justes i augmentar la transparència, no liderar l’agenda.

A les empreses que no tinguin clar què fer a continuació, els aconsellem que parlin amb el seu representant de Anthesis, els seus assessors jurídics i els seus auditors financers. Els canvis proposats estan subjectes a modificacions i requereixen una interpretació en funció de l’estructura específica de cada empresa.

Si l’empresa va presentar els seus informes conformement a la Directiva sobre informació no financera en l’exercici fiscal 2024, i a la Directiva sobre informació no financera (NFRD) amb anterioritat, no hi ha canvis de compliment en termes de llindars o terminis. És probable que al seu degut temps hi hagi un conjunt actualitzat de ESRS amb menys punts de dades.

Si l’empresa està treballant en la seva avaluació de doble materialitat o a satisfer les seves llacunes d’aplicació, de seguir endavant segons el que es preveu. Si es retarda i la normativa no canvia com s’esperava, o si el procés legislatiu triga més del que es preveu, podria córrer el risc d’incomplir-la. Seguir endavant amb una sòlida avaluació de materialitat, l’establiment d’una estratègia ESG, la posada en marxa de plans eficaços de millora del rendiment i la preparació d’informes voluntaris de sostenibilitat per als grups d’interès té un valor més ampli que el mer compliment.

Encara que els requisits d’informació canviïn, continua sent beneficiós iniciar ara els esforços de compliment. L’aplicació de les millors pràctiques, com una avaluació de doble materialitat, permetrà satisfer les expectatives dels inversors. Al mateix temps, millorarà la reputació corporativa i recolzarà les relacions de la seva cadena de valor, al mateix temps que ajudarà a identificar i beneficiar-se d’una millor gestió del risc i una major eficiència de costos abans que es produeixin possibles canvis normatius.

Els principis fonamentals de la normativa de sostenibilitat de la UE representen les millors pràctiques. Conceptes com la doble materialitat aporten valor estratègic, milloren la governança i faciliten una comunicació transparent amb les parts interessades. Atès que el procés legislatiu podria durar un any o més, les empreses no han d’arriscar-se a esperar que s’aclareixin definitivament els canvis abans de prendre mesures.

Mantingues el rumb i assegura’t que la teva empresa pot garantir el compliment alhora que s’adapta als possibles canvis, si s’aproven. Si l’empresa adopta mesures proactives ara, pot posicionar-se per a l’èxit en un panorama normatiu canviant i, al mateix temps, continuar invertint en iniciatives que augmentin la resistència i creuen valor empresarial.

Posa’t en contacte amb nosaltres i descobreix com podem ajudar-te a aconseguir els teus objectius de sostenibilitat.